第8章 剔除 EVA 为负的企业后的投资组合收益篇

重要声明:如下基于上市公司创新指数进行的投资组合收益率的分析,仅出于学术研究目的,不构成任何对证券市场投资操作的建议。

在本报告第四章中,我们将创新指数2020和创新指数2018-2020连续三年进入创新效率、创新势力排名前50的企业分别构建投资组合,以市值作为权重计算它们的投资组合收益率,并将其与相关A股股市行情指数收益率对比。然而,我们需要考虑一个重要因素,即企业的EVA估值,会直接作用到企业的价值,从而影响前述的投资组合收益率。因此,在这一章节中,我们剔除EVA为负值的企业,以同样方式计算投资组合收益率,再将结果与股市行情指数收益率比较。

一、根据 2020 创新指标排名剔除 EVA 为负的企业构造投资组合样本

从投资决策的角度,在T年中进行的投资决策只能依据第T-1年的信息来进行。因此在构造2021年投资组合决策时,我们将使用2020年A股上市公司的创新指数排名信息来构造投资组合样本。

我们发现,2020年创新效率排名前50强的上市公司中,有15家企业EVA估值为负,占50强数目的30%;创新势力排名前50强的上市公司中,有5家企业EVA估值为负,占50强数目的10%。因此我们剔除EVA为负值的企业,重新得到2019年创新效率排名和创新势力分别的50强企业名单。在此基础上我们构建投资组合,并依据如下步骤来计算所构造的投资组合的收益率。由于企业年报大多在5月下旬披露,本研究选取2020年5月31日和2021年5月31日两个节点(两个时间节点之间为一年投资周期)。

首先我们确定了投资组合中各个样本公司的投资权重,以样本企业2020年5月31日市值除以当日投资组合中所有样本企业总市值作为该样本企业在整个投资组合中的投资权重。

然后我们再分别计算样本企业在2020年5月31日和2021年5月31日这一年周期内的投资收益率。我们采取的方法是用复权后的2021年5月31日收盘股价减去复权后的2020年5月31日收盘股价,再除以复权后的2020年5月31日收盘股价,作为样本企业的收益率。投资组合收益率公式与第四章相同,因此不做赘述。

同时,为了进行收益率比较,我们选取了上证指数、上证50、上证180、深证100、深证300、沪深300等主流指数作为比较基准。我们选取2021年5月31日的这些基准指数的收盘指数减去2020年5月31日的收盘指数,再除以2020年5月31日的收盘指数,由此计算出基准指数在此期间的收益率。

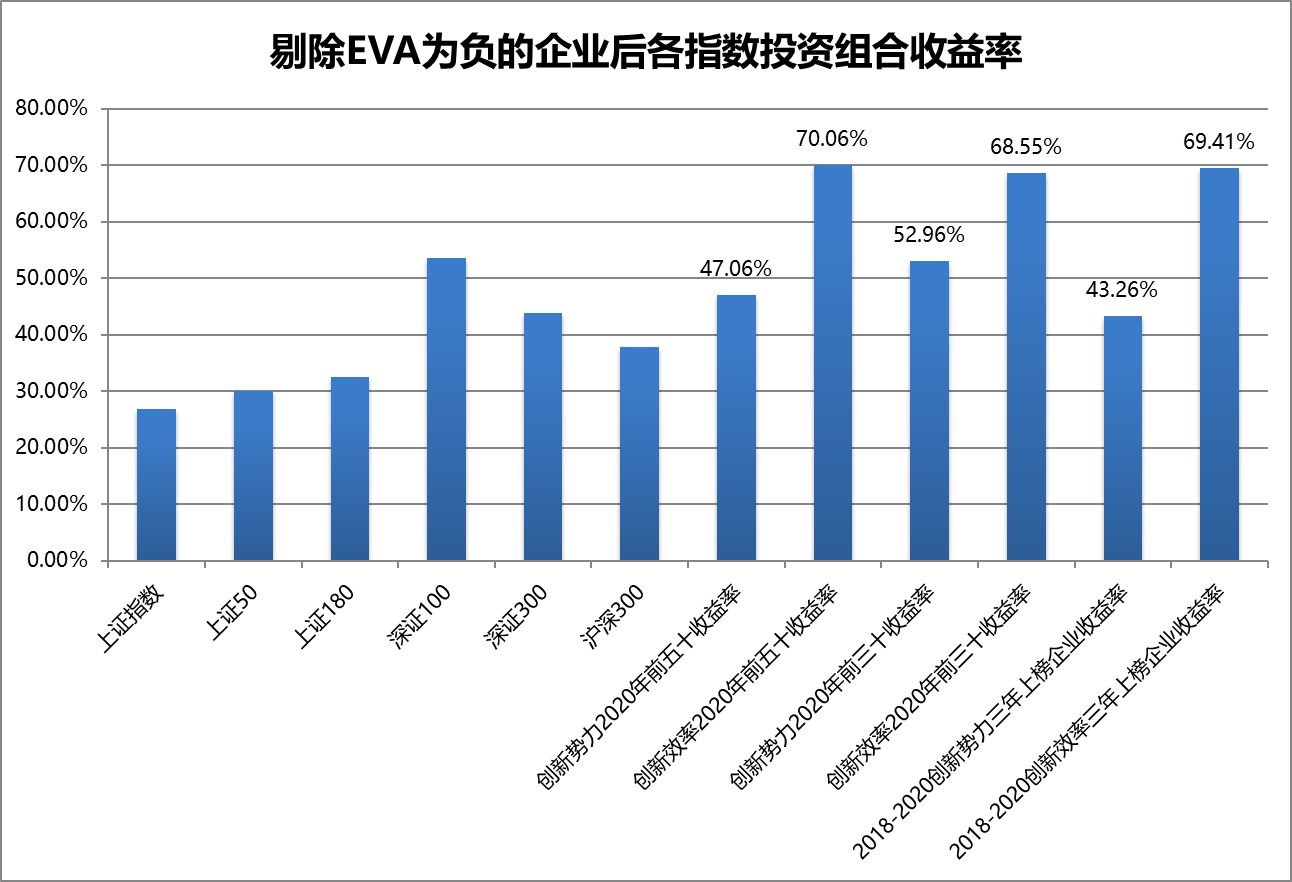

结果显示,我们通过创新效率得分排名前50所构造的投资组合收益率为70.06%,超过了上证指数、上证50、上证180、沪深300、深证100和深证300等六项基准指数的同期收益率;与此同时,通过创新势力得分排名前50所构造的投资组合收益率为47.06%,超过了除深证100以外的其它基准指数的同期收益率(如图8.1)。

同样的,在剔除EVA为负的企业后,我们选取了2020年创新效率和创新势力分别排名30强的上市公司,重复了以上操作,并将投资组合收益率与主流股市行情指数对比。我们通过创新效率得分排名前30企业所构造的投资组合收益率为68.55%,超过了上证指数、上证50、上证180、沪深300、深证100和深证300等六项基准指数的同期收益率;与此同时,通过创新势力得分排名前30所构造的投资组合收益率为52.96%,超过了除深证100以外的其它基准指数的同期收益率(如图8.1)。

二、根据2018-2020年三年创新指标排名剔除EVA为负的企业构造投资组合样本

此外,在剔除EVA为负的企业的基础上,我们也选取了在2018-2020年连续三年创新效率以及创新指数排名处于前50的企业构成投资组合样本,我们由此得到了由13家创新效率排名靠前以及17家创新势力排名靠前的上市公司形成的投资组合。

结果显示,由在2018-2020年间创新效率排名皆在前五十的样本企业所构成的投资组合收益率达到了69.41%,而2018-2020年间创新势力排名皆在前五十的样本企业所构成的投资组合收益率则为43.26%(如图8.1)。

图 8.1 剔除 EVA 为负的企业后各指数投资组合收益率