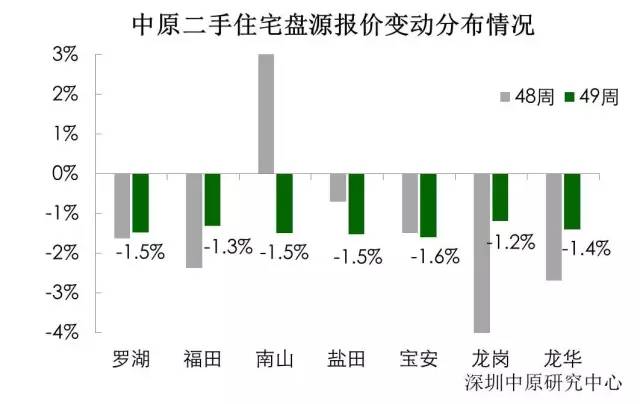

深圳各片区跌幅排行榜

12月首周深圳楼市开局良好,有多个项目推行开盘预热活动,如万科深南道68號和前海枫叶大厦均开放体验中心。

并且壹成中心花园和长庆小时代分别进行顺销和开盘,共供应房源约1300套,楼市热度正在逐渐回升。

此次壹成中心花园共获批1174套住宅,直接入市顺销,均价略低于前期。

长庆小时代约有159套房源入市,其中包括35套商业,整体销售率较前期入市项目有所回升。

根据深圳中原持续对新盘访客指数的监测,上周新盘访客指数66.89,较前期上升6.38个点。但由于新政影响,目前客户价格敏感度高,观望情绪仍然浓厚。

11月二手住宅市场仍延续10月的下行趋势,据深圳中原研究中心监测,反映二手住宅市场实际价格走势的深圳中原领先指数上月环比下跌3.7个百分点,全月访客量与10月无异.

但业主对目前市场低价较为敏感,放盘量环比大幅减少近3成,达到年度最低水平。

12月初的第一周,经理人对后市信心稍有增加,但业主报价随着本周放盘量的大幅减少重新跌回荣枯线以下。

从趋势来看,本次政策的影响将会持续很长一段时间,市场恢复情况目前不容乐观。

2项目入市 供应房源约1300套

上周有壹成中心花园和长庆小时代两个项目拿到预售,总共约有1300套房源获批,由于网站显示延迟,长庆小时代的预售并未显示。

其中壹成中心花园共有1174套住宅获批,长庆小时代约有159套房源获批,其中包括35套商业。

2个项目分别于12月3日进行了顺销和开盘,其中壹成中心花园直接入市顺销,均价在5.3-6.2万/平之间,略低于前期的5.5-6.5万/平。

长庆小时代住宅和商业同时入市,由于此次入市量较少,整体销售率较前期入市项目有所回升。

报价指数攀至荣枯线以上 调价幅度有所扩大

11月整月,深圳中原领先指数反映的实际二手住宅均价为54670元/㎡,环比下跌3.7个百分点。

从市场预期来看,全市观望情绪仍然浓厚,二手市场买卖双方僵持博弈,成交受阻。经理人与业主对后市发展仍持悲观态度。

12月初的第一周,经理人受新房暖场活动增加,看涨人数占比增加约2个百分点,但业主报价随着本周访客量的大幅下降重新回到荣枯线以下。

目前两指数仍双双处于荣枯线以下,政策消化期的市场走势很不稳定,市场预期较为敏感。

据深圳中原研究中心监测显示,深圳中原经理指数41%,环比大幅上升3.2个百分点,其中看涨经理人占比增加2个百分点,但仍在荣枯线以下,悲观情绪浓厚。

深圳中原报价指数自前一周大幅回升超6个百分点之后,上周下跌4.7个百分点,仅有29.5%,悬在荣枯线附近,报价下调的业主占比重达7成。

一方面本周访客量下降,其次市场价格逐步降低,以致业主调价动力不足。预计未来市场调整中,预期仍然不稳定。

上周7成业主报价下调,占比增加约4个百分点,深圳中原报价指数震荡至荣枯线以下。

从调价区间的样本房源占比变动来看,超6成的房源调价水平在-10%~-1%区间,其中-5%~-1%调价区间的房源占比超过4成,上周环比大幅增加3.6个百分点。

而报价上调幅度在1%~5%和5%~10%的房源占比均环比减少约2.6个百分点。

报价下调趋势形成的过程中,各区报价普遍下跌。其中宝安区报价下调幅度最大,达到1.6%。罗湖、南山、盐田价格下调幅度次之,均达到1.5%。

相对来看,南山由报价上调3个百分点转为报价下调1.5个百分点,扩大4.6个百分点。相比而言,龙岗区上周业主调价幅度收窄了3个百分点。

整体来看,业主报价调整的波动性仍然较大,实际成交下降进一步加剧业主对后市的看跌情绪,好转仍需要新房市场的带动。

一二手备案量回落明显 价格维持稳定

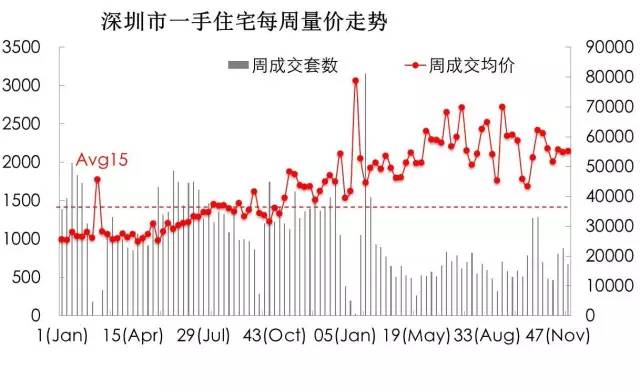

根据深圳中原研究中心监测,上周(11.28-12.04)一手住宅成交670套(包含和平里花园II期安居房177套),成交面积6.7万㎡,环比分别下降24.5%和24.3%。

上周新房成交均价为5

5198元/㎡,备案成交均价已依然维持在5字头。

由于前期集中网签影响,外加实际成交较低,一手住宅备案量回落明显。

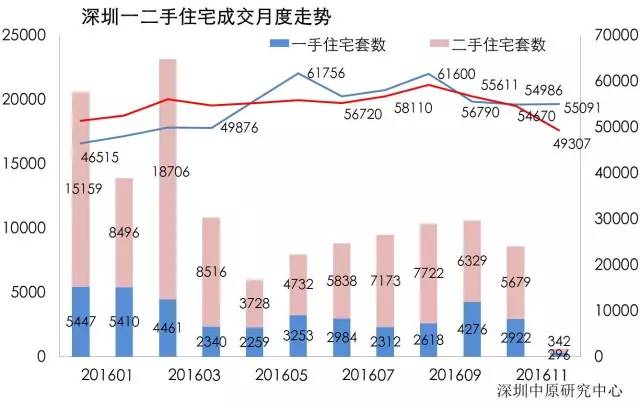

上周(11.28-12.04)二手住宅共成交885套,成交面积约为7.7万㎡,环比分别下降13.7%和12.3%,成交均价为 49307元/㎡。

由于实际成交较低,备案成交量也在逐渐减少,预计后期的备案量将会持续位于低位。

调控继续升级深圳市场持续僵持

上周上海楼市调控继续升级。居民家庭购买首套住房申请商业贷款的,首付款比例不低于35%。

在上海市已拥有1套住房的、或在上海市无住房但有住房贷款记录的居民家庭申请商业贷款。

购买普通自住房的,首付款比例不低于50%;购买非普通自住房的,首付款比例不低于70%。

此次政策较为严厉,直接针对首套房,抑制需求端。同时天津施行差别化信贷,本市户籍首套首付不低于30%,非本市户籍首套首付不低于40%。

本轮房地产调控形式为持续地打补丁,加压力,叠加历史最严格的执行力度,体现政府调控的决心。从市场影响来看,此轮政策效果非常明显,降温趋势延续。

12月首周,从项目活动情况及入市情况来看,楼市热度正在逐渐回升。且年末项目开盘预热活动逐渐加快,拿到预售的项目较前期有所增加。

深圳中原经理指数与报价指数又同时处在荣枯线以下,访客量下降也将影响未来成交。二手市场好转还需静观新房市场的动态,以及政府对市场的监管导向。来源:深圳中原研究中心、深圳淘房志